ULA kritisiert Forderungen nach höherem Beitragssatz und höherem Niveau der gesetzlichen Renten

Die rentenpolitische Debatte innerhalb der großen Koalition hat in den letzten Monaten eine große Eigendynamik entwickelt.

Im Bereich der betrieblichen Altersversorgung ging es zunächst um das (auf den ersten Blick) maßvoll wirkende Ziel, die Verbreitung der betrieblichen Altersversorgung im Bereich der kleinen und mittleeren Unternehmen zu durch gezielte Anreize zu erhöhen. Mittlerweile diskutiert die Bundesregierung mit dem „Sozialpartner-Modell Betriebsrente“ aber über eine Reform, die mit umfassender Wirkung für alle Arbeitnehmer, die Rechtsgrundlagen der betrieblichen Altersversorgung in großem Umfang verändern könnte (vgl. Ausgabe 4/2016).

Ähnliches ist im Bereich der gesetzlichen Rentenversicherung zu beachten. Hier drehte sich die Diskussion zunächst „nur“ um die Ankündigung im Koalitionsvertrag, eine „Lebensleistungsrente“ zu schaffen. Diese sollte existenzsichernde Renten für diejenigen Personen sicherzustellen, die auf Grund niedriger Einkommen auch nach 35- oder 40-jähriger Beitragszahlung keine Renten in Höhe des Anspruchs auf Grundsicherung erhalten. Auch diese Diskussion hat sich ausgewachsen zu einer Grundsatzdebatte über das Rentenniveau- und den Beitragssatz zur gesetzlichen Rentenversicherung

Rentenkonsens der Jahre 2001 und 2004 existiert nicht mehr

Mittlerweile stellen die SPD, Teile der Union sowie Bündnis 90/Die Grünen, die übergeordneten Ziele, der in den Jahren 2001 und 2004 durchgeführten Rentenreformen offen in Frage. Der damalige Konsens lautete: Der Beitragssatz der gesetzlichen Rentenversicherung muss stabilisiert werden: aus arbeitsmarktpolitischen Gründen (Lohnnebenkosten) aber auch aus demografischen Gründen (Reduzierung der Belastung künftiger Beitragszahler). Die daraus resultierende Senkung des gesetzlichen Rentenniveaus sollten durch einen Ausbau der betrieblichen und privaten Altersvorsorge kompensiert werden. Tatsächlich fällt die Bilanz heute nicht zufrieden stellend aus: Nach anfänglichen Zuwächsen stagniert die Verbreitung von Versorgungszusagen seit 2008. Weiterhin verfügen rund 40 Prozent der Arbeitnehmer über keine Versorgungszusagen. Bei der Riester-Rente war zuletzt die Zahl der noch aktiv dotierten Verträge erstmals sogar leicht rückläufig (sie beträgt derzeit rund 13 Millionen). Eine Trendwende ist angesichts der andauernden Niedrigzinsphase nicht in Sicht.

ULA hält Losung „Rauf mit Beitragssatz und Rentenniveau für alle“ für falsch

Dennoch hält die ULA, die Losung: „Rauf mit Beitragssatz und Rentenniveau“ für politisch falsch. Die Frage nach „Haltelinien“ (so die von Bundesministerin Andrea Nahles gewählte Formulierung) stellt sich aus Sicht der ULA zwar in fernerer Zukunft – spätestens am Ende des bisherigen Planungszeitraums im Jahr 2030 – aber noch nicht heute.

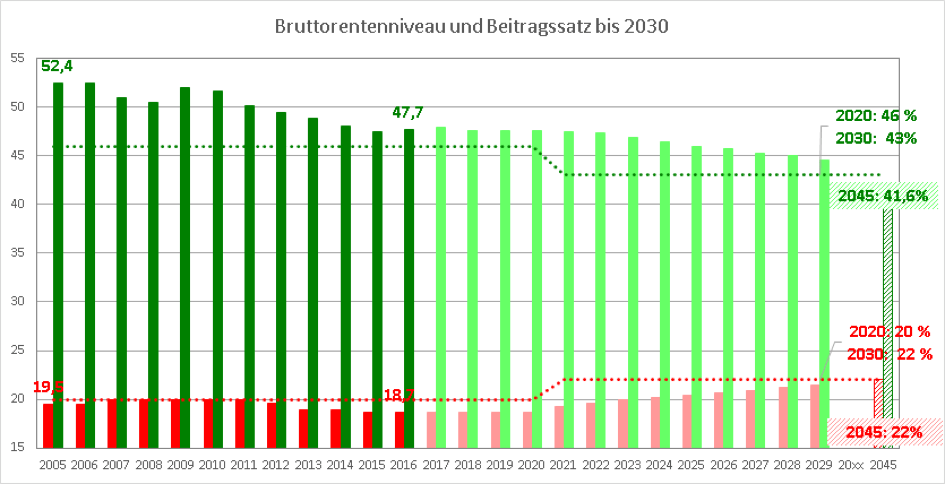

Zur Erinnerung: Ausgangspunkt der Reformen war ein Bruttorentenniveau (Bruttoeinkommen abzüglich Rentenversicherungsbeiträge abzüglich möglicher Riester-Beiträge) von rund 53 Prozent für einen Standrentner (45 Jahre pflichtversichert zum Durchschnittseinkommen) und ein Beitragssatz von 19,5 Prozent. Das Rentenniveau sollte sinken: aber nicht unter 46 Prozent bis 2020 und nicht unter 43 Prozent bis 2030. Der Beitragssatz sollte nur mäßig steigen: auf maximal 20 Prozent bis 2020 und auf maximal 22 Prozent bis 2030. Heute (2016) liegt das Rentenniveau bei 47,8 Prozent und der Beitragssatz bei 18,7 Prozent. Dies sieht auf den ersten Blick nach einer Zielübererfüllung aus, liegt aber im Rahmen der damaligen Prognosen, die die derzeitigen Jahre als eine Art „demografischer Atempause“ eingestuft hatten.

Die ULA begründete ihre Empfehlung, bis auf weiteres am rentenpolitischen „Fahrplan“ festzuhalten, wie folgt:

- Derzeit beziehen nur etwas mehr als drei Prozent aller Personen im Rentenalter Grundsicherung, weniger als in anderen Altersgruppen. Alle vorliegenden Prognosen gehen zwar davon aus, dass diese Zahl in Zukunft steigt. Aus Sicht der ULA erfordert dies aber zielgrichtete politische Maßnahmen für diejenigen Gruppen, die in besonderer Weise von Altersarmut betroffen sind. Dies sind beispielsweise Erwerbsunfähige und Selbstständige ohne verpflichtende Alterssicherung mit langjährig niedrigen Einkommen. Zumindest für Erwerbsunfähige ließen sich mit relativ einfachen Mitteln wirksame Verbesserungen erreichen, zum Beispiel durch eine Streichung der Abschläge bei Eintritt der Erwerbsunfähigkeit vor Erreichen des 63. Lebensjahrs (bis zu 10,8 Prozent).

- Niedrige Renten allein (das ist eigentlich allgemein bekannt), sind kein verlässlicher Indikator für tatsächlich bestehende oder drohende Altersarmut. Tatsächlich kann Altersarmut nur an Hand des Haushaltseinkommens zuverlässig gemessen werden. Ein echter sozialpolitischer Bedarf für eine Aufstockung von Altersleistungen besteht erst dann, wenn unter Berücksichtigung aller Alterseinkommen aller Angehörigen eines Haushaltseinkommens Bedürftigkeit vorliegt.

- Für diesen Fall hat der Gesetzgeber die Grundsicherung im Alter und bei Erwerbstätigkeit geschaffen. Sie ergänzt somit schon heute, gewissermaßen als „Nullte Säule“ das Drei-Säulen-System der Altersvorsorge.

- Aus Sicht der ULA sollten, wie schon heute die Grundsicherung, alle politisch gewollten Mehrleistungen zu Gunsten von armutsgefährdeten Rentnern (wie etwa eine Erhöhung der Grundsicherungsleistungen) konsequent aus Steuermitteln finanziert werden. Hier handelt es sich um eine gesamtgesellschaftliche Aufgabe. Eine weitere Lösung, die an der Grundsicherung ansetzen würde, sind Freibeträge für Riester-Renten oder Betriebsrenten bei Anträgen von Empfängern niedriger Renten auf Grundsicherungsleistungen.

- In Summe präsentieren sich die Vorschläge nach einer kurzfristigen Erhöhung von Rentenniveau und Rentenbeitragssatz als wenig nachhaltig, verteilungspolitisch fragwürdig und als arbeitsmarktpolitisch bedenklich: Beitragsfinanzierte Mehrleistungen würden mit der „Gießkanne“ verteilt. Armutsgefährdete Rentner wären weniger stark begünstigt als sie es erwarten. Versicherte mit mittleren oder hohen Rentenansprüchen würden von Leistungsverbesserungen profitieren, ohne dass dafür ein unabweisbarer sozialpolitischer Bedarf besteht. Die steigenden Rentenversicherungsbeiträge hätten hingegen unmittelbar negative Auswirkungen auf den Arbeitsmarkt. Die Finanzierungslasten würden hingegen in die Zukunft geschoben – zu Lasten künftiger Beitragszahlergenerationen.